Пандемия коронавируса COVID-19 стимулировала бизнес трансформироваться под новые требования работы.

На момент введения ЧП клиентам банков стали доступны все ключевые банковские услуги в онлайн режиме. Это получение и оплата кредита, бесплатные переводы на карты любых банков, открытие и пополнение депозитов и счетов. Также оформление и доставка карт на дом, конвертация валют и прочее без посещения отделения.

У многих людей в период самоизоляции было достаточно времени, чтобы изучить мобильный банкинг, так как они вынуждены были воспользоваться онлайном для получения необходимых банковских услуг, в том числе получение и оплата кредита.

Чаще всего люди берут потребительские кредиты на повышение уровня жизни, на покупку бытовой техники, телефонов, на шубу жене, на ремонт, на постройку дома, на автомобиль.

Потребительский кредит — это деньги, которые человек одалживает у банка на покупку товаров и услуг для себя или своей семьи.

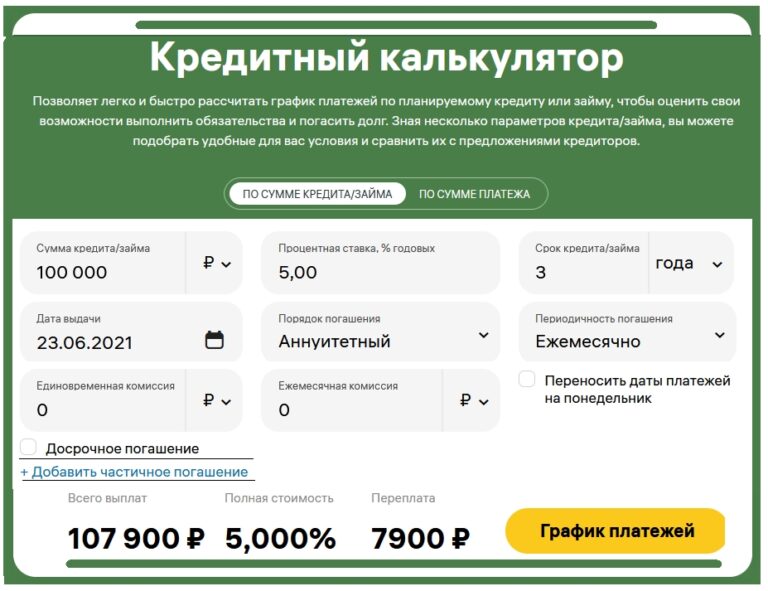

Кредиты выдают под проценты. То есть отдать придётся больше, чем человек занимал. Изучив внимательно условия банка воспользуйтесь кредитным калькулятором, на котором можно посчитать, сколько придётся возвращать по кредиту. Платить по кредитам всегда тяжело, приходится экономить на личных потребностях, изредка на еде и самом необходимом. Но кредит для многих — это единственный способ делать крупные покупки, так как копить получается не у всех. В кредитах нет ничего страшного, если не набирать их слишком много и, если долг по всем кредитам и займам не слишком большой по сравнению с доходом человека. В идеале общая сумма долга не должна превышать 20-30% от ежемесячного дохода заёмщика.

Что нужно помнить перед тем, как брать кредит:

- Продумайте реальность выплаты ежемесячного платежа по кредиту.Совет: чтобы не ошибиться с расчётами, учтите, что ежемесячные выплаты не должны превышать 20-30% от ваших доходов.

- Запаситесь резервным фондом, который обычно составляет 3-6 ежемесячных прожиточных минимума, хранящегося дома или в банке. Это нужно для того, чтобы в случае непредвиденной ситуации вы смогли безболезненно отреагировать на неё и не прекращать пусть даже самые-самые минимальные выплаты по кредиту.

- Никогда не берите больше, чем вам нужно. То есть если вам, к примеру, нужно 100 тысяч рублей, то и берите строго 100 тысяч, а не 120-130 тысяч рублей «на всякий случай». Иначе переплатите гораздо больше, чем планировали.

- Определите оптимальный для себя срок кредита. Принцип: чем дольше вы выплачиваете займ, тем меньше ежемесячный платёж по нему, но тем больше конечные переплаты. Поэтому, чтобы грамотно рассчитать наиболее комфортный для себя срок погашения кредита, руководствуйтесь «правилом 20-30%». То есть выделите из своего дохода 20-30%, которые будете выплачивать ежемесячно, и посчитайте, за какой примерно срок вы смогли бы окончательно расплатиться за кредит.

- Кредит берите в той валюте, в которой вы получаете доход. То есть, как правило, в России это рубли. Поэтому и займ оформляйте рублёвый.

- Не пренебрегайте страховками, которые в тяжёлой финансовой ситуации помогут вам обеспечить уверенность в завтрашнем дне и не оказаться в долговой яме. Однако по ним далеко не всегда производятся выплаты.

Сравнивая кредитные программы в различных банках, обращайте внимание на следующие параметры:

- Сумма первоначального взноса, который вам придётся внести, чтобы получить кредит.

- Одноразовая банковская комиссия, взимаемая за оформление кредита.

- Ежемесячная комиссия, взимаемая помимо фиксированных процентов.

- Схема погашения кредита (равные ежемесячные платежи (аннуитетный) или ежемесячное уменьшение суммы выплат (дифференцированный)).

Внимание! Какие-либо банковские комиссии сверх процентной ставки по кредиту считаются незаконными и легко отсуживаемыми!

Самое главное, определившись с кредитом, который будете оформлять, обязательно буквально по пунктикам разберите кредитный договор. В Интернете описано много случаев, когда во время оформления кредита клиент, читающий и подписывающий ссудный договор, внезапно глупеет, и даже не подозревает, что – его невнимательность уже задумала сыграть с ним злую шутку.

Основной совет: читайте внимательнее договор. Дотошное изучение каждой буковки договора избавит вас от проблем в будущем. Если какой-то нюанс непонятен (например, какой-то термин), не стесняйтесь спрашивать. Менеджер будет постоянно рядом, его обязанность — отвечать вам на вопросы. И если даже вы уже были готовы взять именно этот кредит, но вам вдруг что-то принципиально не понравилось в договоре, смело отказывайтесь от такой сделки. Помните: пока вы не подписали с банком договор, вы ему ничего не должны и не обязаны! Поэтому возвращайте кредитору неподписанный документ и со спокойной душой идите на поиски нового, более выгодного кредита!

КАК ПОЛУЧИТЬ КРЕДИТ?

Давайте рассмотрим порядок получения кредита на примере ВТБ банка.

Процесс заявки и выдачи кредита происходит по следующей схеме.

Заполните онлайн-заявку (займёт не более 5 минут)

Поля заявки:

- Фамилия Имя Отчество (точно, как в паспорте)

- Дата рождения (дд.мм.гггг)

- Мобильный телефон (На этот номер вам вышлют СМС с решением банка)

- Электронная почта (На этот адрес вы получите письмо с подробной информацией по вашей заявке)

Узнайте решение банка и ваши персональные условия в течение 5 минут без посещения офиса.

Если получаете зарплату на карту ВТБ банка сумма кредита от 50 000 до 5 000 000 руб

Если неработающий пенсионер – от 50 000 до 800 000 руб

Срок от 6 до 60 месяцев (5 лет).

Досрочное погашение без комиссии

Важное условие — присутствие банка в регионе вашей постоянной регистрации: если там, где вы живёте, отделение банка есть, а в регионе постоянной регистрации — нет, вам, к сожалению, не смогут предоставить кредит.

Предварительное одобрение онлайн. Вам сообщат предварительное решение в течение 15 минут. Предварительное одобрение действует 2 месяца (60 дней).

Если по каким-либо причинам банк отказал вам в получении кредита, то возобновить ходатайство вы можете только через 3 месяца.

Требования и условия для получения кредита

Подготовьте документы для визита в банк.

Обязательные требования

- Гражданство РФ

- Среднемесячный официальный доход от 15 тыс. ₽ в месяц

- Общий трудовой стаж от 1 года

- Постоянная регистрация в регионе присутствия банка ВТБ

- Паспорт и основной доход

- Место работы

- Доходы и расходы

- Семейное положение

Документы

- Паспорт гражданина РФ, СНИЛС

- Один из способов подтверждения дохода за последний год (или за фактический срок работы на последнем рабочем месте, если он составляет менее 1 года):

- Справка по форме 2-НДФЛ (Справка должна подтверждать ваш доход за последний год. Действительна 30 дней с момента выдачи.) или Справка по форме банка Скачать образец. Справка действительна 30 календарных дней с даты её оформления.

- Для кредита более 500 000 ₽ вам также необходимо принести один из способов подтверждения с вашего места работы:

- Копия трудовой книжки или Копия трудового договора (должны быть заверены в отделе кадров по месту работы)

Если вы работаете без трудовой книжки и договора, то получить кредит вы можете только на сумму до 500 000 рублей. Начиная с 500 000 рублей необходима заверенная копия трудовой книжки или трудового договора. Получить кредит вы можете в любом регионе: адрес проживания и адрес регистрации могут не совпадать.

Итак, вы решились получить кредит в одном из самых надёжных банков?

Перейдите по ссылке ниже для оформления заказа.

Вас будут рады видеть в любом отделении ВТБ банка, независимо от места регистрации.